ที่ประชุมคณะรัฐมนตรี มีมติเห็นชอบ และรับทราบ ตามที่กระทรวงการคลังเสนอชุดมาตรการ จำนวน 2 มาตรการ ส่งเสริมประเทศไทยเป็นศูนย์กลางการท่องเที่ยวและการใช้จ่าย

วันที่ 2 มกราคม 2567 นายชัย วัชรงค์ โฆษกประจำสำนักนายกรัฐมนตรี เปิดเผยว่า ที่ประชุมคณะรัฐมนตรี มีมติเห็นชอบ และรับทราบ ตามที่กระทรวงการคลังเสนอชุดมาตรการ จำนวน 2 มาตรการ ส่งเสริมประเทศไทยเป็นศูนย์กลางการท่องเที่ยวและการใช้จ่าย

.

มาตรการส่งเสริมการท่องเที่ยวเป็นนโยบายสำคัญของคณะรัฐมนตรีที่ได้แถลงต่อรัฐสภา จึงเห็นควรนำเสนอคณะรัฐมนตรีพิจารณาให้ความเห็นชอบรายละเอียดมาตรการ เพื่อเร่งส่งเสริมการท่องเที่ยวและการใช้จ่ายได้โดยเร็ว จำนวน 2 มาตรการ

.

1. การปรับปรุงโครงสร้างภาษีสรรพสามิตเครื่องดื่มสินค้าสุราบางประเภท และการปรับลดอัตราภาษีสรรพสามิตเป็นการชั่วคราวสำหรับกิจการบันเทิงหรือหย่อนใจ และการยกเว้นอากรขาเข้าสินค้าไวน์ เพื่อจูงใจด้านราคาให้นักท่องเที่ยวใช้จ่ายซื้อสินค้าอาหารและเครื่องดื่ม และท่องเที่ยวหย่อยใจภายในประเทศเพิ่มมากขึ้น

.

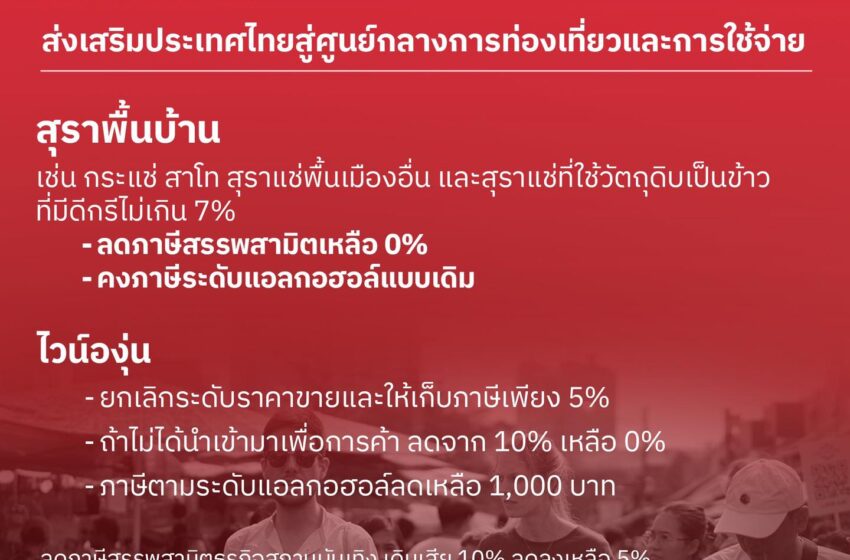

1.1 การปรับปรุงโครงสร้างภาษีสรรพสามิต สินค้าสุรา

.

วิธีการดำเนินการ – กรมสรรพสามิต ยกร่างกฎกระทรวงกำหนดพิกัดอัตราภาษีสรรพสามิต (ฉบับที่…) พ.ศ. … เพื่อปรับปรุงโครงสร้างภาษีสรรพสามิต ตอนที่ 13 สินค้าสุรา และปรับปรุงโครงสร้างภาษีสรรพสามิต ตอนที่ 17 กิจการบันเทิงหรือหย่อนใจ โดยมีรายละเอียดสรุปได้ดังนี้

.

(1) สุราแช่ชนิดไวน์และสปาร์กลิ้งไวน์ที่ทำจากองุ่น (Wineภาษีจากการแบ่งชั้นของราคา (Price Tier) และกำหนดให้มีการจัดเก็บเป็นอัตราเดียว (Unitary Rate) โดยปรับอัตราภาษีให้มีอัตราภาษีตามมูลค่าที่ร้อยละ 5 และอัตราภาษีตามปริมาณที่ 1,000 บาท ต่อปริมาณหนึ่งลิตรแห่งแอลกอฮอล์บริสุทธิ์

.

(2) สุราแช่ผลไม้ที่มีส่วนผสมขององุ่นหรือไวน์องุ่น (Fruit Wine) ยกเลิกการจัดเก็บภาษีจากการแบ่งชั้นของราคา (Price Tier) และกำหนดให้มีการจัดเก็บเป็นอัตราเดียว (Unitary Rate) โดยปรับอัตราภาษีให้มีอัตราภาษีตามมูลค่าที่ร้อยละ 0 และอัตราภาษีตามปริมาณที่ 900 บาท ต่อปริมาณหนึ่งลิตรแห่งแอลกอฮอล์บริสุทธิ์

.

(3) สุราแช่ชนิดอื่นๆ จากเดิมจัดเก็บภาษีอัตราตามมูลค่าร้อยละ 10 และอัตราตามปริมาณ 150 บาท ต่อปริมาณหนึ่งลิตรแห่งแอลกอฮอล์บริสุทธิ์ ให้กำหนดอัตราภาษีโดยจำแนกพิกัดอัตราภาษีประเภทย่อย ดังนี้

.

3.1) อุ กระแช่ สาโท สุราแช่พื้นบ้านอื่น และสุราแช่ที่ใช้วัตถุดิบเป็นข้าวที่มีแรงแอลกอฮอล์ไม่เกิน 7 ดีกรี โดยกำหนดอัตราภาษีตามมูลค่าร้อยละ 0 และอัตราตามปริมาณ 150 บาท ต่อปริมาณหนึ่งลิตรแห่งแอลกอฮอล์บริสุทธิ์

.

3.2) สุราแช่ ที่มีการผสมสุรากลั่นและมีแรงแอลกอฮอล์เกินกว่า 7 ดีกรี โดยกำหนดอัตราภาษีตามมูลค่าร้อยละ 10 และอัตราภาษีตามปริมาณ 255 บาท ต่อปริมาณหนึ่งลิตรแห่งแอลกอฮอล์บริสุทธิ์

– สุราแช่อื่นๆ นอกจาก 3.1 และ 3.2 โดยกำหนดอัตราภาษีตามมูลค่าร้อยละ 10 และอัตราภาษีตามปริมาณ 150 บาท ต่อปริมาณหนึ่งลิตรแห่งแอลกอฮอล์บริสุทธิ์

.

(4) สุราแช่ที่มิใช่เพื่อการค้า ได้มีการปรับโครงสร้างและอัตราภาษีให้สอดคล้องกับการปรับโครงสร้างภาษีและอัตราภาษีในครั้งนี้ โดยกำหนดอัตราภาษีตามมูลค่าร้อยละ 0 และอัตราภาษีตามปริมาณเท่ากับอัตราภาษีของสินค้าสุราแช่

ระยะเวลาดำเนินการ – ตั้งแต่วันถัดจากวันประกาศในราชกิจจานุเบกษา เป็นต้นไป

.

1.2 การปรับปรุงโครงสร้างภาษีสรรพสามิต กิจการบันเทิงหรือหย่อนใจ

.

วิธีการดำเนินการ – กรมสรรพสามิต ได้ยกร่างกฎกระทรวงฯ เพื่อปรับปรุงโครงสร้างภาษีสรรพสามิต ตอนที่ 17 กิจการบันเทิงหรือหย่อนใจ โดยปรับลดอัตราภาษีตามมูลค่าจากอัตราร้อยละ 10 เป็นร้อยละ 5 สำหรับกิจการบันเทิงหรือหย่อนใจ ประเภทที่ 17.01 ได้แก่ ไนต์คลับ ดิสโกเธค ผับ บาร์ ค็อกเทลเลาจน์ โดยให้หมายความรวมถึงสถานที่ที่จำหน่ายอาหารและเครื่องดื่มที่มีแอลกอฮอล์ โดยจัดให้มีการแสดงดนตรีหรือการแสดงอื่นใดเพื่อการบันเทิง ซึ่งปิดทำการหลังเวลา 24.00 น. เพื่อเป็นการกระตุ้นเศรษฐกิจในภาคการท่องเที่ยวและบริการ ให้สอดคล้องกับนโยบายสนับสนุนภาคการท่องเที่ยวของรัฐบาล

.

ระยะเวลาดำเนินการ – ตั้งแต่วันถัดจากวันประกาศใน รจ. ถึง 31 ธ.ค. 67 (ตั้งแต่ 1 ม.ค. 68 จะกลับมาใช้อัตราภาษีตามมูลค่าเดิม คือ ร้อยละ 10)

.

1.3 การปรับปรุงโครงสร้างภาษีศุลกากรสินค้าไวน์

.

วิธีการดำเนินการ – กรมสรรพสามิต ได้ยกร่างประกาศกระทรวงการคลังเรื่อง การลดอัตราอากรและยกเว้นอากรศุลกากรตามมาตรา 12 แห่ง พ.ร.ก.พิกัดอัตราศุลกากร พ.ศ. 30 (ฉบับที่…) เพื่อปรับปรุงโครงสร้างภาษีศุลกากรสินค้าไวน์ให้สอดคล้องกับการปรับปรุงโครงสร้างภาษีสรรพสามิต โดยกำหนดให้ยกเว้นอากรศุลกากรสินค้าไวน์ทุกชนิดตามประเภทพิกัด 22.04 (ไวน์ที่ทำจากองุ่นสด และเกรปมัสต์) และ 22.05 (เวอร์มุท และไวน์อื่นๆ ที่ทำจากองุ่นสด ปรุงกลิ่นรสด้วยพืชหรือสารหอม) รวมทั้งสิ้น 21 ประเภทย่อย และให้ลดอัตราอากรจากร้อยละ 60 เป็นยกเว้นอากร

.

ระยะเวลาดำเนินการ – ให้มีผลใช้บังคับพร้อมร่างกฎกระทรวงฯ ตามข้อ 1.1

.

2. การปรับปรุงหลักเกณฑ์การตรวจสินค้าเพื่อขอคืนภาษีมูลค่าเพิ่มของนักท่องเที่ยว (VAT Refund for Tourists) เพื่อลดปริมาณนักท่องเที่ยวที่ต้องเข้าคิวเพื่อแสดงสินค้าในกระบวนการขอคืนภาษีมูลค่าเพิ่ม

.

วิธีการดำเนินการ – กรมสรรพากร ได้ออกประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีมูลค่าเพิ่ม (ฉ. 254) เรื่องกำหนด หลักเกณฑ์ วิธีการ และเงื่อนไข ให้ผู้ที่เดินทางออกไปนอกราชอาณาจักรที่ซื้อสินค้าจากผู้ประกอบการจดทะเบียนเพื่อนำออกไปนอกราชอาณาจักรขอคืนภาษีมูลค่าเพิ่มที่ถูกเรียกเก็บไว้แล้วได้ ตาม ม.84/4 แห่งป. รัษฎากร ลงวันที่ 27 พ.ย. 66 และให้มีผลบังคับใช้แล้วตั้งแต่วันที่ 1 ธ.ค. 66 สรุปได้ดังนี้

.

– ปรับเพิ่มวงเงินซื้อสินค้าที่ต้องแสดงต่อเจ้าพนักงานศุลกากร จากเดิมตั้งแต่ 5,000 บาทขึ้นไป เป็น 20,000 บาทขึ้นไป ซึ่งจะลดจำนวนนักท่องเที่ยวที่ต้องแสดงสินค้าลงจาก 1.2 แสนรายต่อปี เหลือประมาณ 30,000 รายต่อปี หรือลดลงประมาณร้อยละ 75

.

– ปรับเพิ่มมูลค่าสินค้าที่ต้องนำไปแสดงต่อเจ้าพนักงานสรรพากร 9 รายการ (Luxury Goods) ได้แก่ เครื่องประดับ ทองรูปพรรณ นาฬิกา แว่นตา ปากกา สมาร์ทโฟน แล็ปท็อปหรือแท็บเล็ต กระเปา (ไม่รวมกระเปาเดินทาง) เข็มขัด จากเดิมมูลค่าต่อชิ้นตั้งแต่ 10,000 บาทขึ้นไป เป็น 40,000 บาทขึ้นไป และปรับเพิ่มมูลค่าของที่สามารถถือขึ้นเครื่องได้ (carry-on) จากเดิมมูลค่าต่อชิ้นตั้งแต่ 50,000 บาทขึ้นไป เป็น 100,000 บาทขึ้นไป

.

ในภาพรวม มาตรการดังกล่าวที่กระทรวงการคลังเสนอ จะส่งผลให้การจัดเก็บรายได้ภาษีสรรพสามิตและภาษีศุลกากรเพิ่มขึ้นสุทธิประมาณ 401 ล้านบาทต่อปี และ GDP ขยายตัวเพิ่มขึ้นร้อยละ 0.0073

.

Facebook Comments